1-go października 2019 r. weszły w życie przepisy znowelizowanej ustawy o podatku dochodowym od osób fizycznych, które zmieniły skalę podatkową – w tym, obniżyły stawkę podatku z 18% do 17%. Czy nowa skala podatkowa wpływa również na rozliczenie umów zleceń i czy zleceniobiorcy skorzystają na tych rozwiązaniach? Jak bardzo PPK wpłynie na wysokość wynagrodzeń netto zleceniobiorców?

Ustawa z dnia 30 sierpnia 2019 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (opublikowana w Dzienniku Ustaw w dniu 25 września 2019 r. w poz. 1835) wprowadziła w życie korzystne dla osób pracujących zmiany, tj. obniżyła stawkę podatku występującą w pierwszym progu podatkowym z 18% na 17%. Nowelizacja zakłada równoczesne utrzymanie stawki 32% w przypadku dochodów przekraczających 85 528 zł.

Jakie przychody obejmuje obniżka stawki podatku?

Obniżona stawka podatkowa będzie dotyczyła wszystkich podatników, którzy uzyskują dochody opodatkowane na zasadach ogólnych przy zastosowaniu skali podatkowej. Dotyczy to także emerytów, rencistów, ale również przedsiębiorców, którzy w zakresie przychodów z pozarolniczej działalności gospodarczej nie wybrali podatku liniowego bądź ryczałtu od przychodów ewidencjonowanych.

Według szacunków beneficjentami zmian ma być ok. 25 mln podatników.

Potrzebujesz wsparcia przy prowadzeniu spraw kadrowo-płacowych? Skorzystaj z usług ekspertów Grant Thornton >>

Wynagrodzenie sprzed października, wypłata po zmianie skali – i co teraz?

W praktyce mogą pojawiać się pytania dotyczące rozliczeń z przełomu w/w zmian, typu:

Czy w wynagrodzeniu przysługującym za okres wcześniejszy, niż październik 2019 r., a wypłaconym już po zmianie skali podatkowej, tj. po 1 października 2019 r. zastosowane zostaną nowe stawki podatku i kosztów uzyskania przychodu?

Tak. W myśl art. 11 § 1 ustawy o podatku dochodowym od osób fizycznych, przychodami są:

„otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń”.

Przychód powstaje w momencie osiągnięcia określonej korzyści majątkowej – wówczas też powstaje obowiązek podatkowy. Stąd determinantem momentu powstania przychodu jest data postawienia do dyspozycji podatnika korzyści majątkowej, np. w postaci przychodów ze stosunku pracy lub działalności wykonywanej osobiście (umowa zlecenie lub o dzieło). Obniżona stawka podatku (17%) ma zastosowanie do dochodów faktycznie uzyskanych od dnia 1 października 2019 roku.

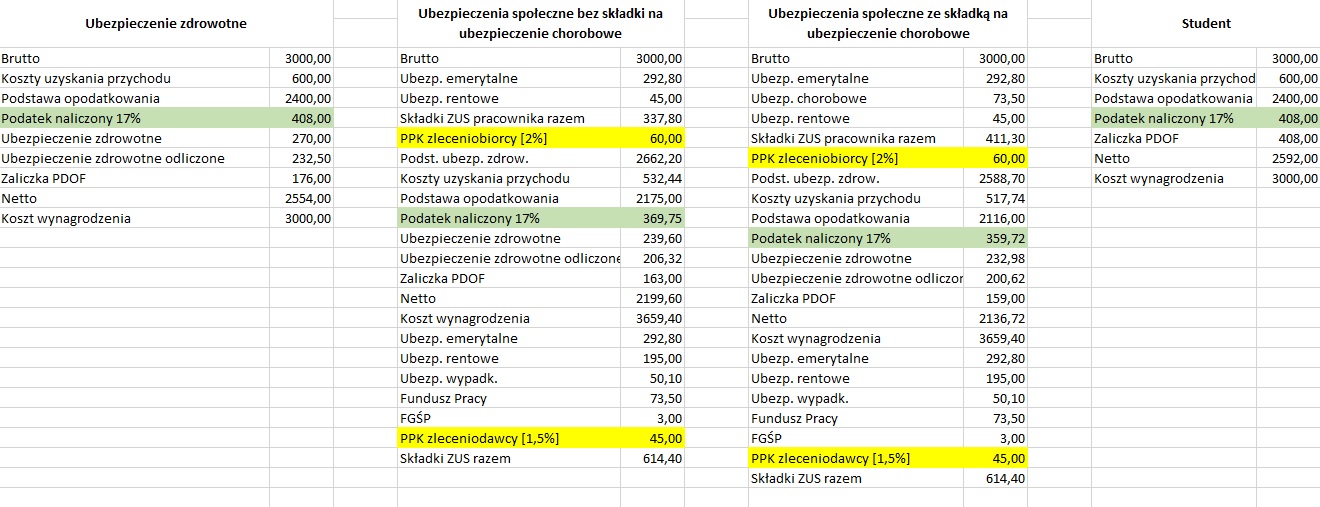

Poniżej przykładowe wyliczenia.